Carta de Crédito Contemplada: O Que É, Como Funciona e Como Comprar com Segurança em 2026

Entenda o que é carta de crédito contemplada, como funciona um consórcio contemplado e como comprar. Guia prático 2025 com simulações.

CARTAS CONTEMPLADAS

Carta de Crédito Contemplada: O Que É, Como Funciona e Como Comprar com Segurança em 2026

A carta de crédito contemplada é uma modalidade dentro do sistema de consórcios regulamentado no Brasil pela Lei nº 11.795/2008 e fiscalizado pelo Banco Central do Brasil. Ela representa uma cota de consórcio que já foi contemplada — ou seja, que já tem o direito de utilizar o crédito para aquisição do bem ou serviço contratado.

Neste guia completo, você vai entender:

O que é carta de crédito contemplada

Como funciona segundo a legislação brasileira

Como ocorre a contemplação

Como funciona a transferência de titularidade

Quais são os cuidados necessários

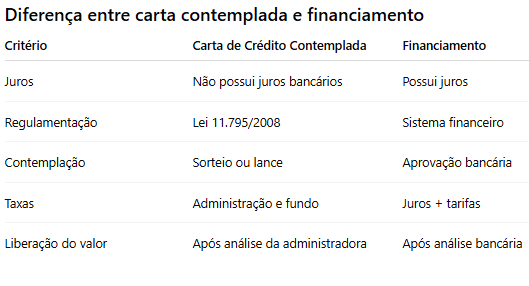

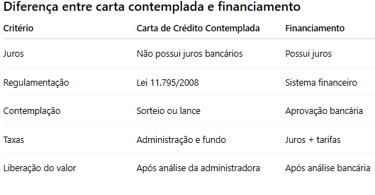

Diferenças entre carta contemplada e financiamento

A Lei nº 11.795/2008, conhecida como Lei dos Consórcios, estabelece as regras gerais que disciplinam a constituição e o funcionamento dos grupos de consórcio no Brasil. Essa legislação determina que apenas administradoras autorizadas pelo Banco Central do Brasil podem operar grupos de consórcio, garantindo maior segurança jurídica ao sistema.

Segundo o próprio Banco Central, o consórcio é uma forma de autofinanciamento coletivo, no qual pessoas físicas ou jurídicas se reúnem com o objetivo de formar poupança comum para aquisição de bens ou serviços. A carta de crédito surge como o instrumento que materializa esse direito de compra quando ocorre a contemplação.

No caso da carta contemplada, o crédito já foi liberado dentro das regras do grupo, restando apenas o cumprimento dos trâmites administrativos para sua utilização.

O que é carta de crédito contemplada?

A carta de crédito é o valor disponibilizado ao consorciado quando ele é contemplado dentro de um grupo de consórcio. De acordo com o Banco Central do Brasil, consórcio é uma modalidade de compra baseada na união de pessoas físicas ou jurídicas em grupo, com prazo e valor previamente determinados, administrado por empresa autorizada. Quando o consorciado é contemplado, ele recebe o direito de utilizar o crédito para adquirir o bem ou serviço previsto no contrato. Uma carta de crédito contemplada, portanto, é uma cota que:

Já foi contemplada

Está apta para utilização

Pode ser transferida para outra pessoa, desde que aprovada pela administradora

De acordo com orientações públicas do Banco Central do Brasil, a carta de crédito corresponde ao valor definido no contrato no momento da adesão ao consórcio, podendo ser atualizado conforme critérios previstos no regulamento do grupo.

Esse crédito não é entregue diretamente ao consorciado em espécie. Ele é utilizado para pagamento do bem ou serviço escolhido, sendo a administradora responsável por realizar o pagamento ao vendedor após a aprovação documental. Isso significa que a carta contemplada não é um “dinheiro livre”, mas sim um crédito vinculado à finalidade contratada (imóvel, veículo ou serviço).

Como funciona o sistema de consórcio no Brasil?

Segundo a Lei nº 11.795/2008:

O consórcio não cobra juros

Existe cobrança de taxa de administração

Pode haver fundo de reserva

A administradora deve ser autorizada pelo Banco Central

Os participantes pagam parcelas mensais que formam um fundo comum. A cada assembleia, ocorrem contemplações por:

Sorteio

Lance

Esse fundo comum é utilizado exclusivamente para contemplação dos integrantes do grupo. A administradora não pode utilizar esses valores para outras finalidades, pois existe segregação patrimonial entre os recursos do grupo e os recursos da empresa administradora. Além disso, o contrato deve especificar claramente:

Valor do crédito

Prazo do grupo

Número de participantes

Forma de contemplação

Percentual da taxa de administração

Regras do fundo de reserva

Obs.: Essas informações são obrigatórias conforme a Lei nº 11.795/2008. [Clique Aqui]

O que significa contemplação?

A contemplação é o momento em que o participante tem direito ao crédito. Após contemplado, o consorciado pode utilizar o crédito para aquisição do bem, desde que cumpra exigências contratuais. Mesmo após a contemplação, o consorciado precisa comprovar capacidade de pagamento das parcelas restantes, pois ele continua responsável pelo cumprimento integral do contrato até o encerramento do grupo.

A administradora pode exigir:

Comprovação de renda

Certidões negativas

Garantias adicionais

Avaliação do bem (no caso de imóvel)

Esses procedimentos visam proteger o grupo e garantir a sustentabilidade financeira do consórcio. Ela pode ocorrer por:

1. Sorteio

Realizado nas assembleias mensais, conforme regras previstas no contrato.

2. Lance

O participante pode ofertar um valor antecipado. Dependendo das regras do grupo, o maior lance ou lance fixo pode garantir a contemplação. Após contemplado, o consorciado pode utilizar o crédito para aquisição do bem, desde que cumpra exigências contratuais.

O que é uma carta de crédito contemplada à venda?

A legislação permite a cessão de direitos da cota de consórcio. Em outras palavras, essa operação é chamada de cessão de cota.

Isso significa que:

O titular pode transferir sua cota

O novo comprador assume obrigações contratuais

A administradora deve aprovar a transferência

Essa operação é chamada de cessão de cota.

É fundamental que:

A transferência seja formalizada

Seja aprovada pela administradora

Seja registrada oficialmente

A cessão de direitos está prevista contratualmente e é permitida pela legislação, mas não ocorre de forma automática. A administradora precisa formalizar a transferência por meio de instrumento próprio, registrando a alteração do titular da cota. O novo titular passa a assumir todas as obrigações contratuais, inclusive eventuais reajustes previstos no contrato. É importante destacar que o Banco Central não intermedeia negociações entre particulares; sua atuação é regulatória e fiscalizatória.

Carta de crédito contemplada tem juros?

Não. De acordo com a legislação do consórcio, não há cobrança de juros como ocorre no financiamento bancário.

O que existe são:

Taxa de administração

Fundo de reserva (se previsto)

Seguro (quando contratado)

A diferença é que no financiamento há incidência de juros sobre o saldo devedor.

A principal diferença estrutural entre consórcio e financiamento é justamente a inexistência de juros remuneratórios típicos de operações de crédito bancário. No financiamento, o banco empresta capital próprio ou captado e cobra juros pelo uso desse dinheiro. No consórcio, os recursos são formados pelos próprios integrantes do grupo, caracterizando autofinanciamento coletivo. Entretanto, isso não significa ausência de custos. A taxa de administração remunera a empresa responsável pela gestão do grupo e deve estar expressamente prevista no contrato.

Como funciona a utilização da carta contemplada?

Mesmo contemplado, o consorciado precisa:

Indicar o bem a ser adquirido

Apresentar documentação exigida

Ter crédito aprovado (se exigido pela administradora)

Seguir regras contratuais

A administradora realiza análise documental antes de liberar o pagamento ao vendedor do bem.

No caso de imóveis, pode ser exigida:

Escritura ou matrícula atualizada

Certidões do vendedor

Avaliação do imóvel

Regularidade fiscal

No caso de veículos:

Documento do veículo

Verificação de restrições

Transferência conforme normas do Detran

Somente após validação completa, o crédito é liberado diretamente ao vendedor.

Carta contemplada pode ser negada na transferência?

Sim. A administradora pode:

Exigir análise cadastral do novo titular

Avaliar capacidade de pagamento

Recusar transferência se critérios não forem atendidos

Isso ocorre porque o novo titular assume obrigações futuras.

A análise de crédito busca verificar se o novo titular possui capacidade financeira compatível com o valor das parcelas restantes. A recusa pode ocorrer, por exemplo, em caso de:

Restrição cadastral relevante

Incompatibilidade de renda

Documentação incompleta

Quais cuidados devem ser tomados?

Além das verificações já citadas, recomenda-se:

Confirmar número do grupo e da cota diretamente com a administradora

Solicitar histórico de pagamentos

Conferir prazo restante do plano

Verificar atualização do valor do crédito

Esses cuidados reduzem significativamente riscos operacionais.

Com base em orientações do Banco Central e de administradoras:

1. Verifique se a administradora é autorizada

O Banco Central mantém lista pública de administradoras autorizadas.

2. Solicite documentos oficiais

Peça:

Contrato da cota

Extrato atualizado

Demonstrativo de saldo devedor

Comprovante de contemplação

3. Formalize a cessão de direitos

Não faça pagamentos sem contrato formal aprovado pela administradora.

O que é o ágio em carta contemplada?

O ágio é um valor negociado entre comprador e vendedor da cota. Ele não é definido pela administradora. É um acordo particular pela vantagem da contemplação já ocorrida. A legislação não fixa percentual mínimo ou máximo; trata-se de negociação privada. O valor do ágio pode variar conforme:

Percentual já pago da carta

Tempo restante do plano

Condições do mercado

Urgência do vendedor

Não existe percentual padronizado ou tabelado pela legislação.

Carta de crédito contemplada é segura?

Quando realizada:

Com administradora autorizada

Com contrato formal

Com aprovação oficial da cessão

Com documentação adequada

Sim, é uma operação legal prevista na legislação brasileira. O risco está em negociações informais ou intermediários não verificados. Desde que realizada com administradora autorizada e contrato formalizado, trata-se de operação juridicamente válida.

O principal risco está em intermediações informais ou promessas irreais, o que reforça a importância de verificar sempre a origem da cota e a regularidade da administradora.

Perguntas frequentes

Posso usar a carta imediatamente?

Após aprovação da transferência e análise documental, sim.

A administradora pode exigir garantias?

Pode, conforme previsto em contrato.

Existe prazo para usar o crédito?

Sim, conforme regras do grupo e contrato.

Posso usar para qualquer bem?

A carta deve ser utilizada conforme a finalidade contratada (imóvel, veículo, serviço).

Conclusão

A carta de crédito contemplada é uma modalidade prevista na legislação brasileira dentro do sistema de consórcios. Ela não envolve juros bancários, mas possui taxas administrativas previstas em contrato. A cessão de cota é permitida, desde que:

Formalizada

Aprovada pela administradora

Realizada com documentação adequada

Antes de qualquer negociação, é fundamental consultar:

A administradora

O contrato

A regulamentação vigente

Assim, a operação pode ocorrer dentro da legalidade e segurança jurídica previstas na Lei nº 11.795/2008.

Você também busca por:

Fale conosco pelo WhatsApp ou e-mail

fALE CONOSCO

PREENCHA O FORMULÁRIO ABAIXO

contato@rsouzaconsorcios.com

+55 (11) 95006-5051

© 2025. Todos os direitos reservados.

E-MAIL DE CONTATO:

+55 (11) 97248-7382

Rosana Souza

Carla de Vasconcelos