Carta de Crédito Contemplada: O Que É, Como Funciona e Como Comprar em 2025 / 2026

Entenda o que é carta de crédito contemplada, como funciona um consórcio contemplado e como comprar. Guia prático 2025 com simulações.

A carta de crédito contemplada é um crédito antecipado que você consegue comprando uma cota em um consórcio que já foi sorteado. Com a Selic em 15%, uma carta contemplada economiza até R$ 48 mil vs financiamento em uma compra de R$ 80 mil. Se você está buscando comprar rápido sem juros, este guia vai ensinar tudo que você precisa saber.

Imagine que você quer comprar um carro, mas não tem os R$ 80 mil inteiros agora. Você tem várias opções:

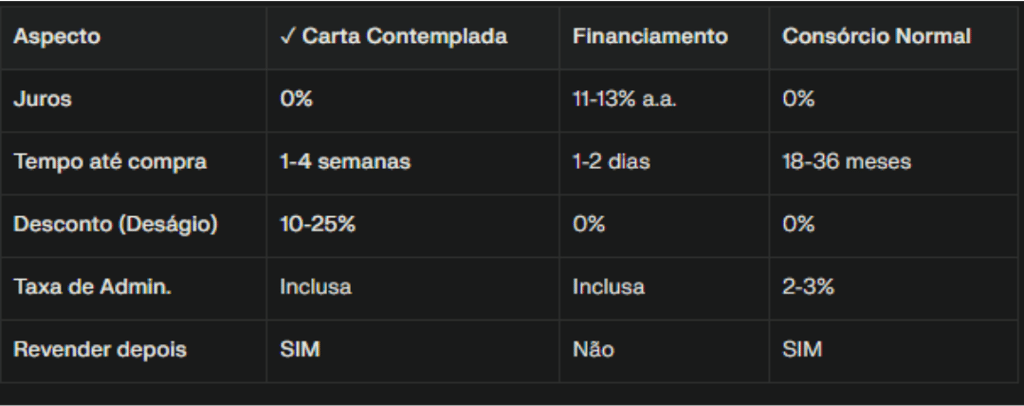

Financiamento: Paga R$ 1.850/mês por 60 meses + R$ 31.000 em juros = R$ 111.000 (bem caro!)

Consórcio normal: Paga R$ 1.200/mês mas espera 2-3 anos para ser sorteado

Carta contemplada: Compra uma carta de alguém que já foi sorteado, paga com desconto (deságio) e compra AGORA mesmo ✓

A carta de crédito contemplada, portanto, é um crédito já aprovado dentro de um consórcio que você compra de outra pessoa que foi sorteada mas não quer usar o crédito.

💡 Exemplo Prático

João foi sorteado em um consórcio de R$ 80 mil. Mas ele não precisa mais do carro. Ele vende sua carta para você por R$ 68 mil (15% de desconto). Você economiza R$ 12 mil vs comprar novo, e consegue o carro em 1 mês (não em 2 anos).

O Que É Uma Carta de Crédito Contemplada?

Consórcio Contemplado vs Financiamento vs Consórcio Normal

Quanto Você Economiza? Cálculo Real

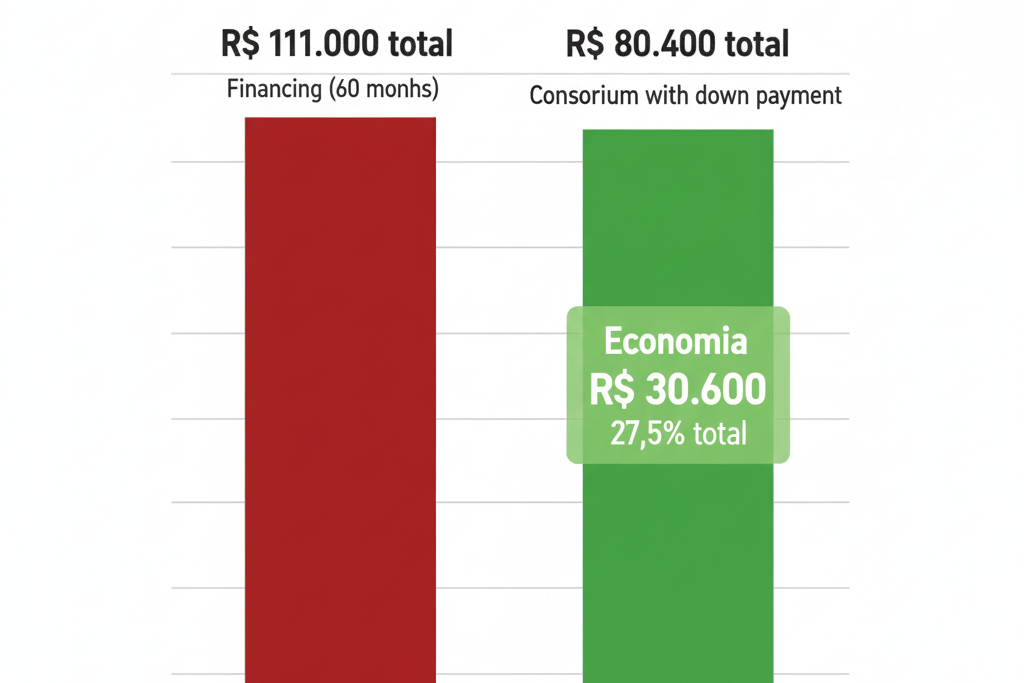

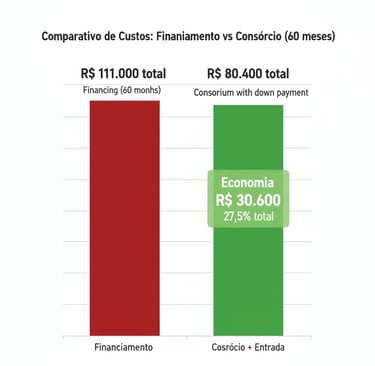

Vamos usar um exemplo real: Comprar um Carro de R$ 80.000

Opção 1: FINANCIAMENTO (Banco)

Valor do carro: R$ 80.000

Taxa de juros: 12% a.a. (média 2025)

Prazo: 60 meses

Parcela mensal: R$ 1.850

Juros totais: R$ 31.000

💸 CUSTO TOTAL: R$ 111.000

Opção 2: CARTA CONTEMPLADA (Consórcio)

Valor original da carta: R$ 80.000

Deságio (desconto): 20%

Você paga: R$ 64.000 ✓

Taxa de administração: R$ 2.000 (uma vez)

Parcelas restantes: R$ 1.200 x 12 meses = R$ 14.400

💸 CUSTO TOTAL: R$ 80.400

🎉 ECONOMIA: R$ 30.600 (27% de economia!)

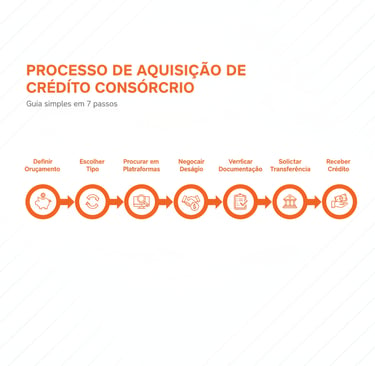

Como Comprar Uma Carta : 7 Passos Práticos

1️⃣ Defina Seu Orçamento

Quanto você quer gastar? R$ 50 mil? R$ 100 mil? Defina isso primeiro para filtrar cartas na sua faixa.

2️⃣ Escolha Tipo (Imóvel, Carro, Outros)

Consórcios existem para: imóveis, carros, motos, serviços. Escolha qual você quer.

3️⃣ Procure em Plataformas

Acesse OLX Consórcios, Site ABAC, Plataformas de consorciadores. Filtro: "Carta contemplada", seu estado, sua faixa de preço.

4️⃣ Negocie o Deságio

Converse com o vendedor sobre o desconto. Imóvel: 15-20% é comum. Carro: 10-15%. Quanto mais urgência do vendedor, maior o desconto.

5️⃣ Verifique Documentação

Confirme na administradora: contato, CNPJ, número do grupo, data de contemplação, saldo devedor. ⚠️ Nunca pague antes de verificar!

6️⃣ Solicite Transferência

Peça transferência da cota do vendedor para você. Tempo: 5-10 dias úteis. Custo: ~R$ 100-300.

7️⃣ Receba o Crédito e Compre!

A administradora libera o crédito na sua conta. Você usa para comprar o bem. Pronto em 1-2 semanas!

Por Que Carta Contemplada É MELHOR em 2025?

Taxa Selic em 15% - A Maior em 20 Anos

Em dezembro de 2025, o Banco Central mantém a Selic em 15% ao ano — a maior taxa em quase 20 anos. Isso significa que o financiamento fica caro (11-13% de juros) e o consórcio com ZERO juros fica ainda mais atrativo.

INCC em 6,39% - Reajustes para Imóveis

O INCC (Índice Nacional de Custos da Construção) acumula 6,39% em 12 meses. Comprar agora com carta fixa as parcelas no preço de hoje. Se esperar 2 anos, as parcelas vão reajustar 6-7% a.a.

Dados ABAC 2025: Consórcios em Recorde

📈 3,32 milhões de consorciados ativos em agosto (recorde histórico)

📈 R$ 19+ bilhões em créditos imobiliários (crescimento 46,1%)

📈 93.000+ contemplações de janeiro a agosto vs 70.000 em 2024

📈 Crescimento de 26,9% em consorciados imobiliários vs ano passado

Dúvidas Frequentes

Posso revender a carta depois que compro?

Não. Depois de comprar com a carta (ex: imóvel), a cota não é mais "carta", é propriedade sua. Você pode vender o imóvel, mas não a cota.

Preciso de boa renda? De aprovação de crédito?

Não. Como a carta já foi sorteada, a administradora já aprovou a pessoa anterior. Você apenas assume a cota. Sem burocracias.

É seguro? Existe risco?

Sim, é seguro. Administradoras são reguladas por ABAC e Banco Central. Risco existe se você comprar de pessoa desconhecida. Sempre verifique na administradora antes de pagar.

Vale a pena com Selic tão alta?

MUITO vale! Com Selic 15%, financiamento cobra 11-13% de juros. Carta com ZERO juros fica 30-40% mais barata. Melhor momento para comprar consórcio em 20 anos.

Quanto tempo leva do contato até receber o crédito?

1-4 semanas. Depende da administradora e documentação. Em média: 2 semanas para transferência + 1 semana para liberar crédito.

Pronto Para Começar? Simule Sua Compra Agora

Se você está pensando em comprar um imóvel, carro ou outro bem, e quer economizar até 40% vs financiamento, uma carta de crédito contemplada é a melhor escolha para 2025.

Pronto Para Começar? Simule Sua Compra Agora

Se você está pensando em comprar um imóvel, carro ou outro bem, e quer economizar até 40% vs financiamento, uma carta de crédito contemplada é a melhor escolha para 2025.

Fale com a gente! Vamos ajudar você a encontrar a melhor carta, negociar o melhor deságio, e completar sua compra.

Conclusão: Vale a Pena em 2026?

SIM, em quase todos os cenários.

Com a Selic em 15%, uma carta de crédito contemplada oferece:

✓ ZERO juros (vs 12% no financiamento)

✓ Desconto de 10-25% (deságio)

✓ Compra rápida (semanas, não anos)

✓ Segurança (regulada por ABAC)

✓ Flexibilidade (pode revender depois)

💡 Insight Final

Se você vai comprar em 2025-2026, não pense duas vezes: carta contemplada é sua melhor amiga. Cada mês que você espera, mais pessoas descobrem isso. Procure uma administradora ABAC certificada, negocie bem o deságio, e comece sua compra em semanas (não em anos).

Fale conosco pelo WhatsApp ou e-mail

fALE CONOSCO

PREENCHA O FORMULÁRIO ABAIXO

contato@rsouzaconsorcios.com

+55 (11) 95006-5051

© 2025. Todos os direitos reservados.

E-MAIL DE CONTATO:

+55 (11) 97248-7382

Rosana Souza

Carla