Consórcio Imobiliário Cresce 40% em 2025: Entenda Por Que o Brasileiro Prefere Esta Alternativa Inteligente ao Financiamento

Descubra por que consórcio imobiliário cresceu 40% em 2025. Comparação com financiamento, dados reais e como escolher a melhor opção para você.

"Descubra por que consórcio imobiliário cresceu 40% em 2025. Comparação com financiamento, dados reais e como escolher a melhor opção para você."

Em 2025, o mercado de consórcios imobiliários está vivendo um momento histórico. Com um crescimento impressionante de 40%, o consórcio imobiliário se consolidou como a escolha preferida dos brasileiros na hora de investir em seu primeiro imóvel ou ampliar seu patrimônio. Enquanto os financiamentos tradicionais enfrentam os desafios de uma Selic elevada e juros crescentes, o consórcio emerge como uma alternativa inteligente, segura e acessível.

Mas afinal, o que explica esse crescimento explosivo? E mais importante: será que o consórcio é realmente melhor do que o financiamento imobiliário? Neste guia completo, vamos explorar os números, as vantagens e as razões que fizeram milhares de brasileiros escolher o consórcio em 2025.

Por que este artigo é importante: Você está prestes a tomar uma das maiores decisões financeiras da sua vida. Neste guia, você encontrará dados reais, fontes confiáveis e uma análise imparcial que o ajudará a tomar a melhor decisão.

1. Introdução

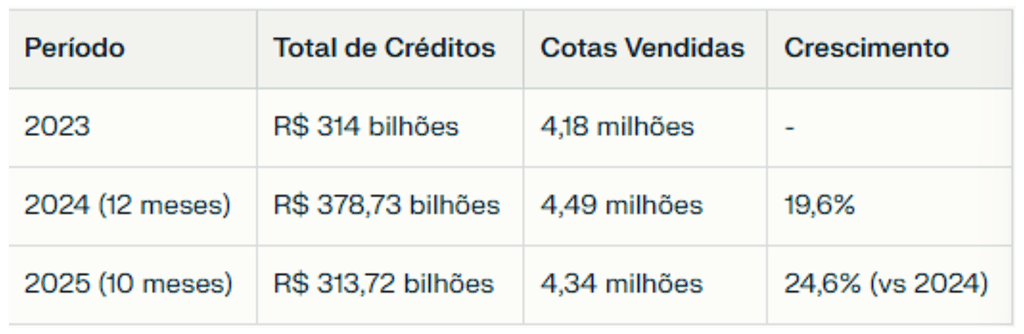

De janeiro a outubro de 2025, o sistema de consórcios atingiu marcos históricos:

4,34 milhões de cotas vendidas em apenas 10 meses (superando o volume de 2023 totalmente)

R$ 313,72 bilhões em créditos comercializados (Jan-Ago 2025)

40% de crescimento em comparação com o mesmo período de 2024

Segundo dados da ABAC (Associação Brasileira de Administradoras de Consórcios), em seu relatório de outubro de 2025, o segmento de imóveis apresentou um crescimento ainda mais robusto:

25,7% de aumento nas vendas de cotas de imóveis

Mais de 2,45 milhões de consorciados ativos no segmento imobiliário

1,16 milhão de pessoas contempladas (Jan-Ago 2025), podendo usar seus créditos para comprar imóvel imediatamente

A evolução é clara:

Razão 1: A Selic em Alta (Afastando Pessoas do Financiamento)

A Selic em 2025 atingiu patamares históricos, tornando os financiamentos imobiliários tradicionais extremamente caros. Um financiamento imobiliário com Selic a 14%+ significa:

Juros altos sobre o valor total do imóvel

Parcelas que crescem constantemente

Custo total final muito superior ao valor inicial do imóvel

Exemplo prático:

Financiamento de R$ 200 mil a 15% ao ano:

- Parcela inicial: R$ 1.200

- Após 5 anos com reajustes: R$ 1.800+

- Custo total em 30 anos: R$ 380 mil (90% de aumento)

2. OS NÚMEROS QUE COMPROVAM O CRESCIMENTO

2.2 Comparativo: 2024 vs 2025

3. POR QUE O CONSÓRCIO CRESCEU 40% EM 2025?

2.1. Crescimento Recorde em 2025

Fonte: ABAC - Relatório Dezembro 2025

Em contraste, o consórcio sem juros atrai consumidores que querem economizar:

Consórcio de R$ 200 mil a 18% de taxa:

- Parcela fixa: R$ 800

- Sem reajustes por juros

- Custo total: R$ 236 mil (apenas 18% de aumento, pelo INCC)

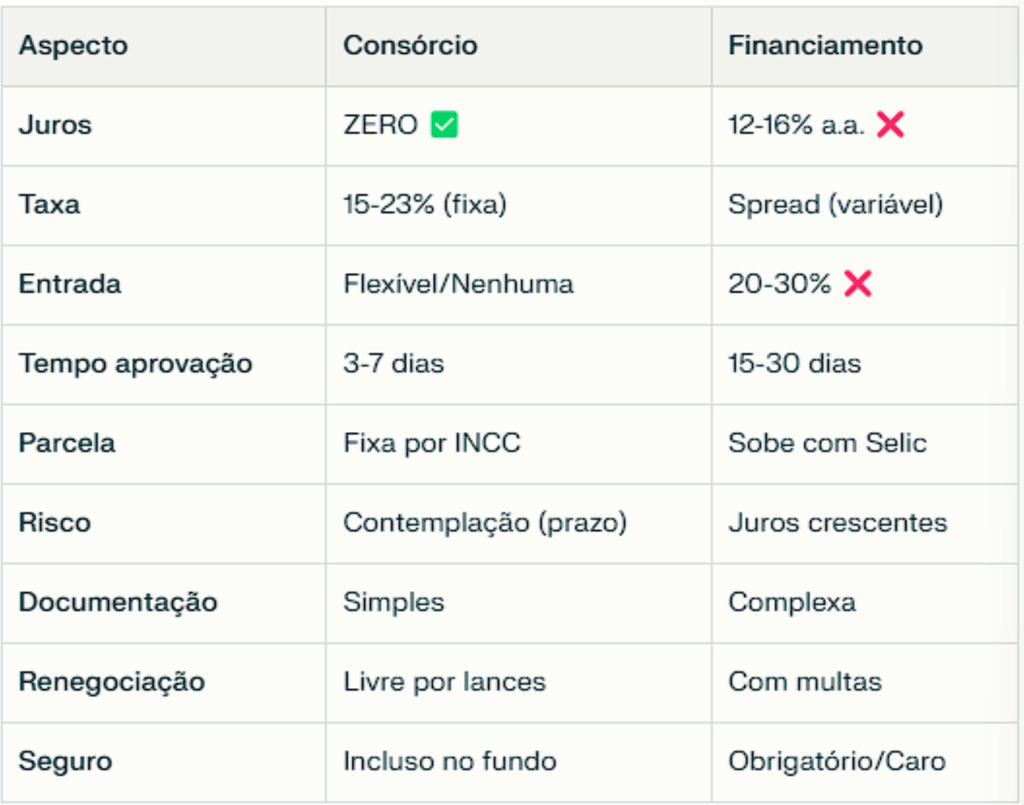

4. CONSÓRCIO vs FINANCIAMENTO: ANÁLISE COMPLETA

Razão 2: Tecnologia Digital Facilitou o Acesso

O consórcio digital cresceu impressionantes 120% em 2025. Com plataformas 100% online:

Sem necessidade de ir a agência

Processo de aprovação em dias (vs meses em banco)

Interface amigável e intuitiva

Transparência total das informações

Exemplos de plataformas: Mycon, Sicoob Digital, Gaia Group

Razão 3: Flexibilidade Sem Juros

Diferente de um financiamento onde você está "preso" a um banco, no consórcio você tem:

Flexibilidade para participar de lances (antecipa contemplação)

Possibilidade de vender sua cota se precisar

Sem penalidades por pagamento antecipado

Possibilidade de ser contemplado por sorteio (gratuito)

Razão 4: Pequenos Empreendedores Aderem ao Consórcio

Um dado curioso de 2025: pequenos empreendedores começaram a usar consórcio para equipamentos e imóveis comerciais. Por quê?

Bancos tradicionais exigem muita documentação

Taxa no consórcio é fixa e conhecida

Sem análise rigorosa de crédito

Acesso democrático ao crédito

4.1. Tabela Comparativa

Fale conosco pelo WhatsApp ou e-mail

fALE CONOSCO

PREENCHA O FORMULÁRIO ABAIXO

contato@rsouzaconsorcios.com

+55 (11) 95006-5051

© 2025. Todos os direitos reservados.

E-MAIL DE CONTATO:

+55 (11) 97248-7382

Rosana Souza

Carla